Measuring Uncertainty

By Kyle Jurado, Sydney C. Ludvigson, and Serena Ng

American Economic Review 2015

更新的宏观、实际、金融不确定性指数1960:07-2024:12

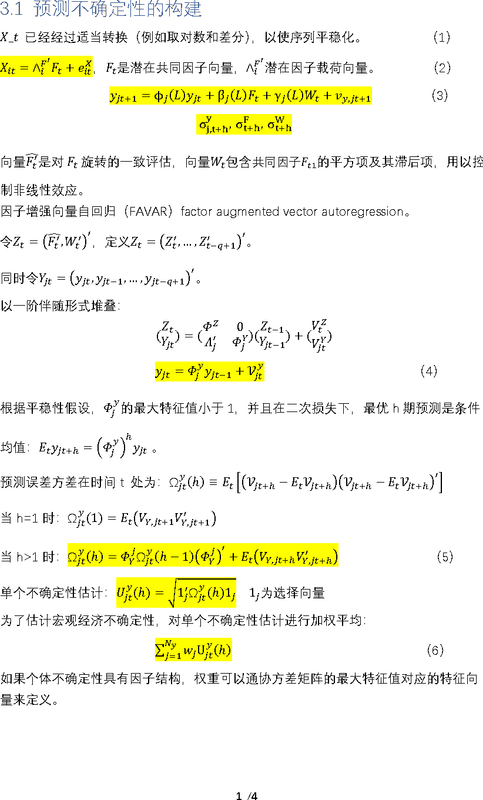

3.1预测不确定性的构建方法

附录1

PDF file

3.1 预测不确定性的构建.pdf

151.8 KB

1

公共因子构建

通过潜在共同因子和载荷向量分解经济变量。

将大量经济指标压缩为少数潜在因子

2

因子增强向量自回归(FAVAR)

将预测与估计的共同因子结合来捕捉丰富的信息环境

3

预测误差计算

基于条件均值预测,计算h期预测误差方差\Omega_{jt}^y(h)

4

不确定性估计

对单个不确定性估计进行加权平均,构建宏观经济整体不确定性指标

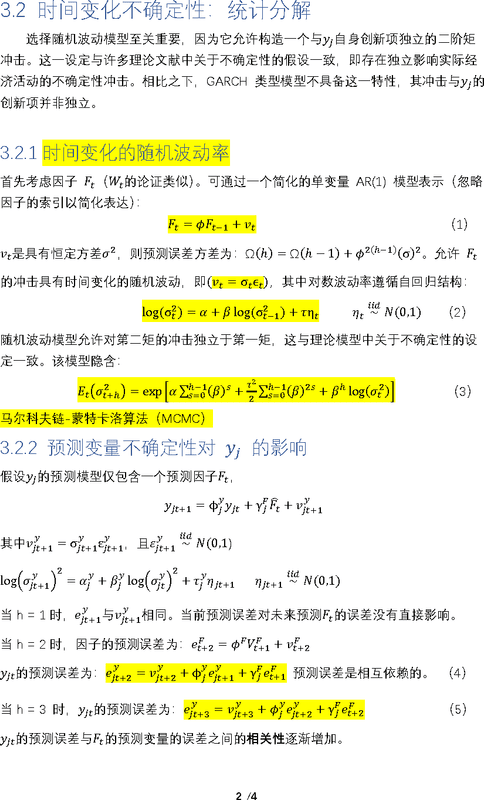

3.2时变不确定性的统计分解

附录2

PDF file

3.2 时间变化不确定性:统计分解.pdf

189.5 KB

注解

PDF file

注释.pdf

147.6 KB

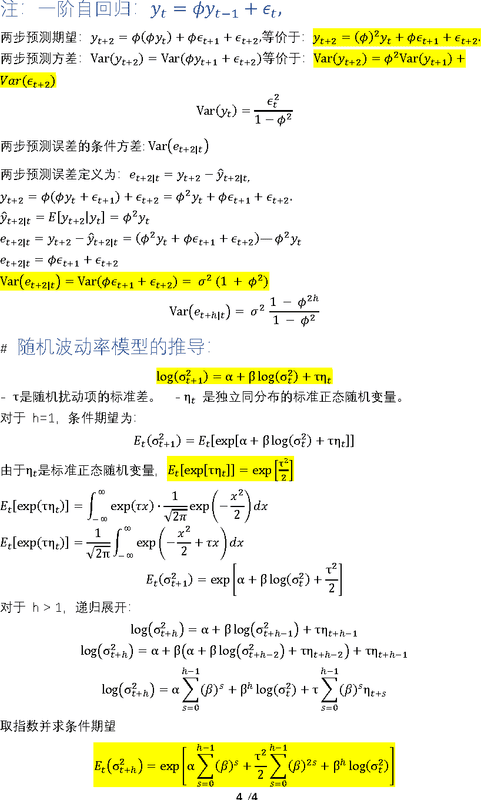

随机波动模型

允许构造与y_j 创新项独立的二阶矩冲击,符合理论文献中不确定性冲击的独立性假设。

预测误差传导

随着预测期限增加,预测误差与预测变量误差间的相关性逐渐增强。

方差分解框架

将预测误差方差分解为自回归、预测变量、随机波动率和协方差四个关键组成部分。

本模型通过马尔科夫链-蒙特卡洛算法估计,关键优势在于能够捕捉第二矩独立冲击。预测变量不确定性通过\Omega_{jt}^Z(h-1) 项对整体不确定性产生重要影响。

5宏观不确定性的估计

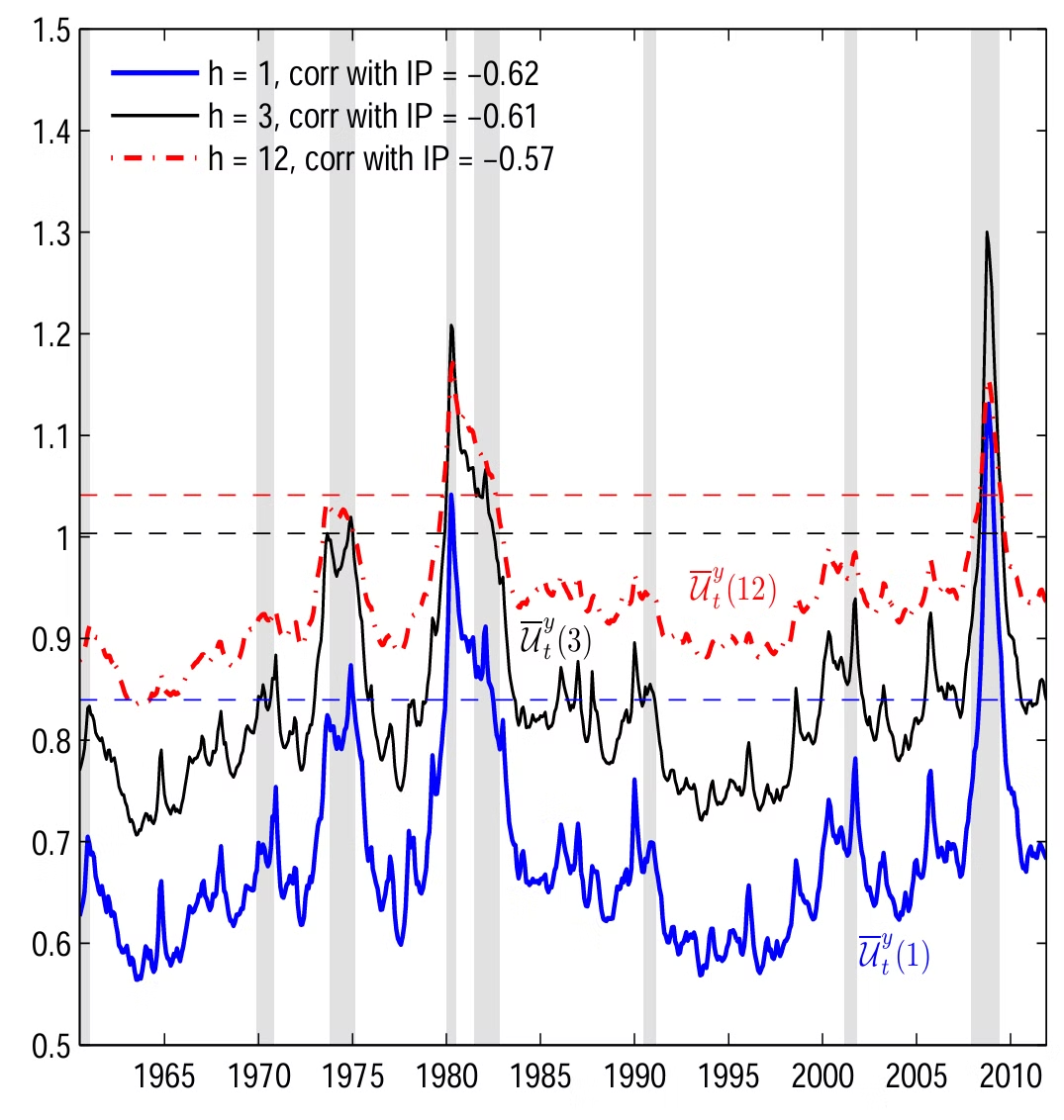

图1

| 图1:总体不确定性: 注释:水平线表示每个系列均值上方1.65个标准差。工业生产(IP)增长率计算为月度增长率的12个月移动平均值(以百分比表示)。数据为月度数据,时间跨度为1960年7月至2011年12月。 |

1.宏观不确定性呈现明显反周期性,与工业生产增长负相关(-0.62、-0.61和-0.57,对应h=1、3和12)。

2.三个主要不确定性峰值:2007-09年大衰退(最显著)、1981-82年衰退(次之)和1973-74年衰退。

3.每个危机时期的高不确定性因素各不相同:1970年代为能源价格,1980年代为利率,2008年为货币指标。

这些不确定性最高的时期与历史记录一致:

- 1974年的能源危机

- 1981年的货币政策引发的衰退

- 2008年的金融危机

宏观不确定性与市场波动性对比分析

表1

.avif) | 表1:汇总统计 注释:此表显示了多个汇总统计特征,用于描述各种代理变量。IP-Corr(k)是不确定性衡量值 |

表1揭示了总体不确定性与市场波动性的关键差异。宏观不确定性表现出更强的持久性和预测能力。

指标特征 | 宏观不确定性 | 股市波动性 (VXO) | |

冲击半衰期 | 53个月 | 4个月 | |

与工业生产同期相关性 | -0.62 | 较弱 | |

未来活动最大相关性 | -0.67 (k=3) | 较弱 | |

过去活动最大相关性 | -0.59 (k=-1) | 较弱 | |

峰度 | 较低 | 较高 | |

年度数据相关性特征 | 未来活动相关性强(-0.44) | 过去活动相关性弱(-0.14) |

宏观不确定性对实体经济的预测能力显著高于市场波动性,暗示其作为经济衰退先行指标的潜力。

宏观不确定性解释度

表2

.avif) | 表2:R²的横截面平均值 注释:将 |

总体样本

衰退期间

非衰退期间

预测时间范围影响

长期预测(h=12)中,宏观因素解释力更强,表明系统性风险在长期更为重要。

经济周期差异

衰退期间宏观不确定性解释力显著高于非衰退期,分别为26%和16%(h=3)。

行业差异显著(分位数回归)

最高四分位数系列(R²=0.37)与最低四分位数系列(R²=0.11)的解释力差距明显。

5.1预测变量的作用分析

去除可预测变化的重要性:强调去除预测变化,避免将其归因于不确定性。

1.图2:不确定性的主要贡献的预测变量

.avif) | 图2:预测变量不确定性 注释:此图显示了向量 |

- 内容:图2展示了几个估计因素

\hat{F}_{kt} 的不确定性\widehat{\mathcal{U}}_t^F(h) ,这些因素包括与股票市场、实际活动指标、通胀相关与 Fama-French 风险因素和债券违约利差高度相关的因素。

- 结论:这些因素表现出显著的随机波动性,并且常被选为预测变量,显示预测变量中的不确定性是预测变量

y_{j,t+h} 不确定性的主要贡献者。

2.图3:一步提前不确定性

.avif) | 图3:预测变量的作用 注释:这些图显示了我们数据集中几个关键系列的 |

- 内容:图3将一步提前不确定性

\widehat{\mathcal{U}}_t^y(1) 的估计结果与使用选定预测变量集的估计进行比较,针对数据集中的关键系列(工业总生产、制造业就业人数、非农新屋开工率、消费者预期、M2、CPI 、十年/联邦基金期限利差和商业票据/联邦基金利率利差)。

- 结论:不确定性估计存在显著异质性,表明大部分不确定性是系列特定的。尤其在2007-09年衰退期间,当移除可预测变化时,不确定性估计普遍降低,显示许多变化是可以预测的。

3.图4:股票市场的不确定性估计

| 图4:S&P 500指数的不确定性 注释:这些图显示了基于三种不同预测模型对S&P 500指数的 |

- 内容:图4比较了股票市场波动性估计,在两种情境下:一种是未移除可预测成分的估计(假设恒定条件均值),另一种是移除可预测成分的估计(使用硬阈值规则选择预测变量)。

- 结论:移除可预测成分后,股票市场的不确定性显著降低,尤其在2007-09年衰退期间,强调股票市场波动性包含了很多可预测成分,影响了不确定性的估计。

这三张图表明,预测变量的选择和处理对不确定性的估计产生了显著影响,尤其在金融和宏观经济领域。

5.2不确定性与股票市场波动性的比较

图5

.avif) | 图5:股票市场隐含波动率与不确定性 注释:此图显示了 |

股票市场波动性(特别是VXO指数)常被用作不确定性的代理指标。

0.5

相关系数

宏观不确定性与VXO指数的相关性

17vs3

波动特征差异:VXO波动性远大于宏观不确定性

Bloom(2009)提出的17个不确定性冲击日期(VXO超过HP去趋势均值1.65个标准差)与我们的宏观不确定性估计存在显著差异。宏观不确定性仅在三个时期超过其均值的1.65个标准差。

3

关键时期不一致

- 1980-1982年的衰退期,宏观不确定性较高,而 VXO 指数较低。

- 1987年10月的“黑色星期一”股市崩盘事件,VXO 指数大幅上升,但宏观不确定性几乎没有增加。

- 1990年代末和2000年初的股市繁荣和萧条期,VXO 指数较高,但宏观不确定性较低。

1

结论

将VXO视为不确定性代理可能导致错误结论

5.3宏观不确定性与宏观经济动态

图6

.avif) | 图6: 注释:虚线表示68%的标准误差带。数据为月度数据,时间跨度为1960年7月至2011年12月。 |

图7

.avif) | 图7: 注释:虚线表示68%的标准误差带。数据为月度数据,时间跨度为1960年7月至2011年12月。 |

现有研究表明,不确定性与实际活动(如产出和就业)有重要的动态关系,且不确定性代理指标通常是反周期的。

模型 | VAR—11—lags12 | VAR—8—lags12 | |

参考 | Christiano、Eichenbaum 和 Evans (2005, CEE) | Bloom (2009) | |

模型变量 | |||

不确定性衡量 | 主要使用VXO指数作为不确定性 | ||

重点 | 全面的宏观经济分析,重点研究不确定性对各种经济变量的影响 | 集中于金融市场和关键宏观经济变量,特别是探讨不确定性与经济活动之间的关系 | |

发现 |

|

|

预测误差方差分解

表3

.avif) | 表3:方差分解 注释:生产、就业和工时的方差分解,原因可能是不确定性或联邦基金利率在VAR-11中的影响。每个面板显示了在VAR预测时间点k处由不确定性指标解释的预测误差方差的比例,如列标题所示,或者对于该VAR的FFR。标记为“max k”的行给出了不确定性变量解释最大比例预测误差方差的时间点 k。标记为“k = max”的行给出了在最大 k处解释的预测误差方差的比例。数据为月度数据,时间跨度为1960:7–2011:12。 |

表3显示了不确定性冲击与货币政策冲击对经济变量的影响比较。两者对经济变动的解释能力相当。

预测误差变量 | 不确定性冲击解释比例 | 货币政策冲击解释比例 | |

工业生产 | 约29% | 29% | |

就业 | 约31% | 32% | |

工时 | 约10% | 10% |

不确定性变化的主要驱动因素:股票回报(15.26%)、价格水平(11.9%)、工业生产(9.56%)。

股市波动性(VXO)主要由非经济不确定性因素驱动,建议谨慎使用其作为不确定性代理。

多种稳健性检验:(i) 用于汇总个别不确定性系列的替代权重;(ii) 基于随机波动性的替代位置统计以构建个别不确定性系列;(iii) 基于递归(样本外)预测构建扩散指数预测的替代条件信息;(iv) 替代个别系列波动性的衡量,如 GARCH 和 EGARCH。关键发现定性和定量上与这里报告的相似。

5.4与分散度度量的比较

图8

.avif) | 图8:截面分散度与不确定性 注释:显示了 |

图9

.avif) | 图9: 使用四种分散度衡量 注释:虚线表示68%的标准误差带。每个数据集的样本是与我们的不确定性估计重叠的最大可用样本:1960年7月至2011年12月(月度),1961年第三季度至2011年第三季度(季度),1960年上半年至2011年上半年(半年度),1960年至2009年(年度)。 |

本节比较预测不确定性指数与四种横截面分散度衡量方法的时间序列特性。

不确定性代理指标 | 来源 | 与宏观不确定性关系 | |

公司股票回报分散度 | 基于每月公司股票回报的横截面标准差 | 与VXO指数相似,2001年衰退前大幅增加 | |

公司利润增长分散度 | 按月标准化的平均销售额计算的季度横截面标准差 | 1980-82年衰退期间显示较低不确定性 | |

GDP预测分散度 | Livingston调查,名义GDP预测的半年一次横截面标准差 | 1969-70年和1990年衰退期间的不确定性与2007-09年衰退期间相当。 | |

行业TFP分散度 | NBER-CES制造业数据库,制造业TFP增长率年度标准差 | 在1980-82年衰退期间几乎未增加不确定性,但在金融危机期间大幅增加。 |

VAR模型脉冲响应分析:对于包含11个变量的生产和就业脉冲响应,使用这些分散度衡量作为不确定性代理时,通常未表现出直观的模式。例如,行业层面TFP的分散度对生产影响最大,但对就业的影响较温和。在股票回报分散度的情况下,我们没有看到对生产和就业的创新产生统计上显著的响应。公司利润分散度的冲击导致生产和就业的增加,行业层面 TFP 的冲击也是如此,主观 GDP 预测的横截面分散度也是如此。

总体而言,这些结果表明,像 VIXO 代理一样,横截面分散度衡量的增加并不一定与广泛基础的宏观经济不确定性增加相吻合。

企业层面共同不确定性结果

图10

.avif) | 图10:企业层面的不确定性 注释: |

表4

.avif) | 表4:R2 的横截面平均值 注释:将 |

图10显示了公司层面利润的估计共同不确定性随时间的变化,并与横截面分散度指标进行比较。

不确定性变化

- 与宏观经济不确定性分析类似,在1973-75年和1980-82年衰退期,公司的共同不确定性有所上升,但其幅度相较宏观不确定性较小。

- 在2000-01年和2007-09年衰退期,公司的共同不确定性有更显著的增加

与宏观不确定性的区别

企业层面共同不确定性较少呈现反周期性。与工业生产增长的负相关性弱于宏观经济不确定性。

与公司利润增长率的横截面分散度\mathcal{D}_t^B 对比

衰退期重要性

衰退期间,共同不确定性占总不确定性变化的比例翻倍,从非衰退期的18%增至约36%。